稳定币加 4626 金库的协议几乎成了模板:ABC 锚定,sABC 分红,points 最后转换成一个没人真正拿来治理的治理代币。我认为这个代币从设计上就被错误定价了——并给出两种修复思路。

回顾 2026 年中,绝大多数 DeFi 协议分为两类。第一类是做基建或者有真实业务的——Pump.fun、各种现货 DEX、perp DEX。这类协议能稳定产生现金流,现金流的高低取决于市场热度和自身业务增长。第二类,我称之为收益分红型协议:用一个稳定币包裹一个 ERC-4626 金库,分红收益来自期现套利(Ethena 的 USDe、Falcon 的 USDf)或与 RWA 相关的底层(USDai、reUSD、美国国债等)。套路是完全一致的——从币圈募集资金,投到能产生收益的地方,然后把收益包装成一个略高于美国国债的产品,卖回给市场。

这篇文章想聊的是第二类,以及一个让人不太舒服的问题:这类协议真的需要一个代币吗?

收益分红型协议的模板

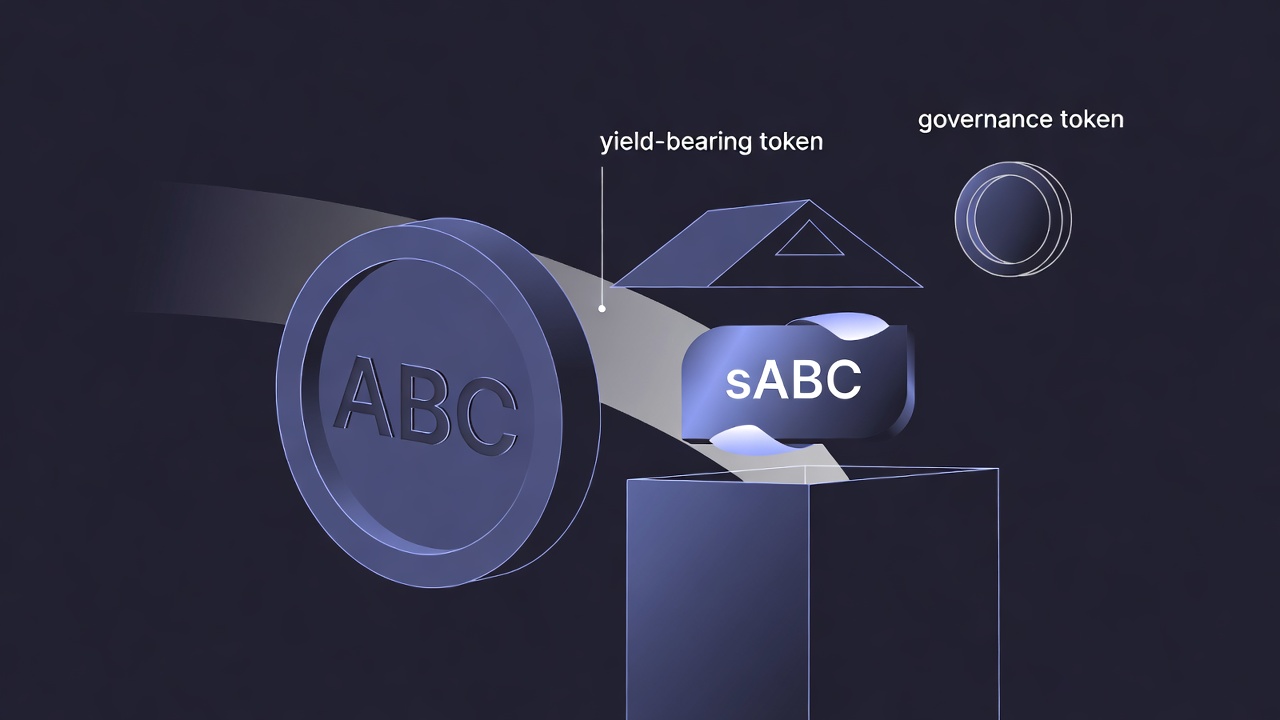

这类协议简直像是一个模板刻出来的。有一个稳定币——就叫它 ABC——和一个分红型的封装代币 sABC。持有 ABC 没有收益(可能有点 points),质押成 sABC 才能稳定收到 5%–20% 的收益,具体多少取决于底层资产是什么;相对应地,你也要承担底层资产暴雷的风险。

为了激励大家存钱,项目方会搞一个积分计划(points)。各种早期贡献者——组 DEX LP、组 Pendle LP、买 YT 刷积分——会累积 points,几个 season 之后再转换成协议代币。生态激励通常会用这种方式发放总量的 10%–30%,剩下的分给投资者、团队、上币费、营销费。这就是当下这台机器的全部。

| 基建/业务型协议 | 收益分红型协议 | |

|---|---|---|

| 例子 | Hyperliquid、Pump.fun、现货/perp DEX | Ethena(USDe)、Falcon(USDf)、USDai、reUSD |

| 收入来源 | 交易费、发射费——随使用量增长 | 期现套利 / RWA 收益——随 TVL 增长 |

| 用户持有什么 | 代币,或什么都不持有 | sABC(分红封装) |

| 收益去哪 | 常用于回购(见下文) | 天然流向 4626 金库 |

| 代币为什么存在 | 捕获业务增长 | ……这正是问题所在 |

模板长这样:ABC 负责锚定,sABC 承载收益——而治理代币飘在一旁,既不连着金库的现金流,也没多少真正的控制权。

模板长这样:ABC 负责锚定,sABC 承载收益——而治理代币飘在一旁,既不连着金库的现金流,也没多少真正的控制权。

这些代币真的有必要存在吗?

想象一家上市公司在做一个赚钱的业务——卖点产品,每年赚点钱。如果业务增长很快,增长会反映到股价上。但如果是一门很老的业务——卖电话费的 AT&T、卖汉堡的 McDonald's——这类公司已经存在上百年,股价基本没什么大波动,赚了钱就分红,能有个 3%–5% 都算不错了。所以对上市公司而言,股东兑现收益主要靠两条路:股价上涨或收益分红。那公司的事谁说了算?开一块新业务、砍掉一块旧业务,由股东大会和董事会决定。但绝大多数投资者只能看财报,没有企业的决策权,除非你买了巨量股票能进董事会。

把这个类比套到 DeFi 协议上。协议治理一般走 DAO 投票,号称币股同权——币等于股,股等于票。但很多情况下,DeFi 治理其实近乎没用。一个 proposal 通过了,智能合约自动执行——可这合约是团队写的代码,从根本上,DAO 能拥有什么权力,都是团队一开始就定好的。治理代币只是在团队画好的栅栏里投票。

治理代币几乎治理不了什么

如果这听起来太抽象,2026 年给了我们两个非常具体的例子。

第一个是 Aave Labs 和 Aave DAO 之间的冲突。2025 年底,Aave Labs——Stani Kulechov 的开发公司——把 aave.com 的 swap 服务商换成了 CoW Swap 并自己收走手续费,把界面 swap 收入从约每年 110 万美元拉高到约 1000 万美元的年化,但这笔钱是绕开 DAO 国库的。delegate 出来反对时,Kulechov 说 Labs 已经独立运营这个界面八年多,并公开把「Labs 对 DAO 负有信托义务(fiduciary duty)」的说法斥为「胡说」。12 月 22 日一个仓促发起的 Snapshot——想把品牌资产(域名、社交账号、GitHub)转入 DAO 控制的实体——被否决了;还有批评者指控 Kulechov 在投票前买入约 1000 万美元的 AAVE 是「治理攻击」(这只是指控,并非定论)。直到 2026 年 4 月,具约束力的 「Aave Will Win」 投票以约 75% 通过才算收场:DAO 给了 Labs 2500 万美元外加 75,000 枚 AAVE 来资助 V4,换取 Labs 把品牌产品的收入重新导回国库。冲突过程中,两个重要的贡献者团队——Aave Chan Initiative 和 BGD Labs——先后离场,都提到团队对治理结果的掌控越来越强。这件事的重点不是谁是坏人,而是:即便在旗舰级的 DAO 上,真正的筹码握在团队手里,代币持有者只能为自己协议产生的那点收入去谈判乞讨。

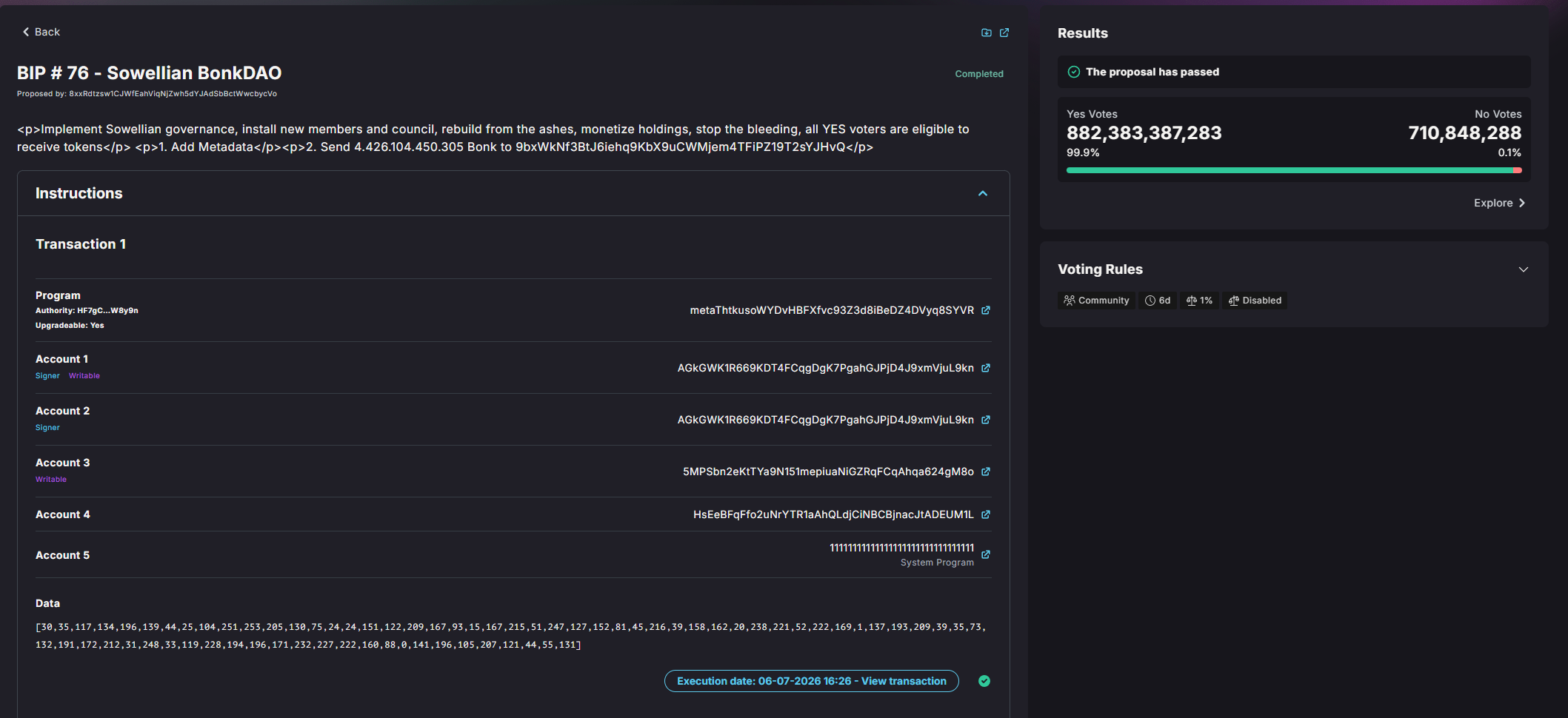

第二个例子更黑色也更荒诞。2026 年 7 月,一个攻击者从 BonkDAO 的国库卷走了约 2000 万美元——不是靠漏洞,而是靠遵守规则。他花了约 440 万美元买入略超 1% 的 BONK 供应量,足以控制实际投出票的约 99.9%,然后提交提案「BIP #76」,把国库转到自己钱包。提案挂了大约六天。7 月 6 日执行时,只有七个钱包参与了投票;超过 18,000 名成员——约 2.9% 的投票率——根本没露面。这就好比一个健全的民主社会没人去投票,于是一个坏人默默报名、成功当选,上任第一天就解散了国会。两千万美金光天化日之下被搬走。值得注意的是,这笔钱大部分进了一个新的多签,只有极少一部分套现到了交易所——没有用混币器。旁观者甚至在争论这算不算「盗窃」,还是只是有人利用了一个别人都懒得看的机制。这场争论本身就是要害:人们推崇了好几年的去中心化治理,最后几乎没人真的在盯着。

BonkDAO 的 BIP #76——先「变现持仓」,再「Send 4.426.104.450.305 Bonk」到提案人自己的钱包。挂了六天后以 99.9% 赞成通过,于 06-07-2026 执行。每一个字段都是合法的,这才是最让人不安的地方。

BonkDAO 的 BIP #76——先「变现持仓」,再「Send 4.426.104.450.305 Bonk」到提案人自己的钱包。挂了六天后以 99.9% 赞成通过,于 06-07-2026 执行。每一个字段都是合法的,这才是最让人不安的地方。

那如果治理代币治理不了什么,它至少能分钱吗?

收益权的错配

基建型协议有的分收入,有的不分。Hyperliquid 把绝大部分手续费——常被引用为约 97%,2026 年也有接近 99% 的说法——通过其 Assistance Fund 自动回购并销毁 HYPE。Pendle 则把最多 80% 的协议收入用于回购 PENDLE,再分给质押者。Pendle 有一点我是真的欣赏:在它 2026 年的 sPENDLE 模型下,质押者如果在一个活跃的治理提案窗口里没有投票,奖励会被暂停两周。不参与,就没收益。这非常 make sense——它把奖励和代币本该购买的那个行为绑在了一起。

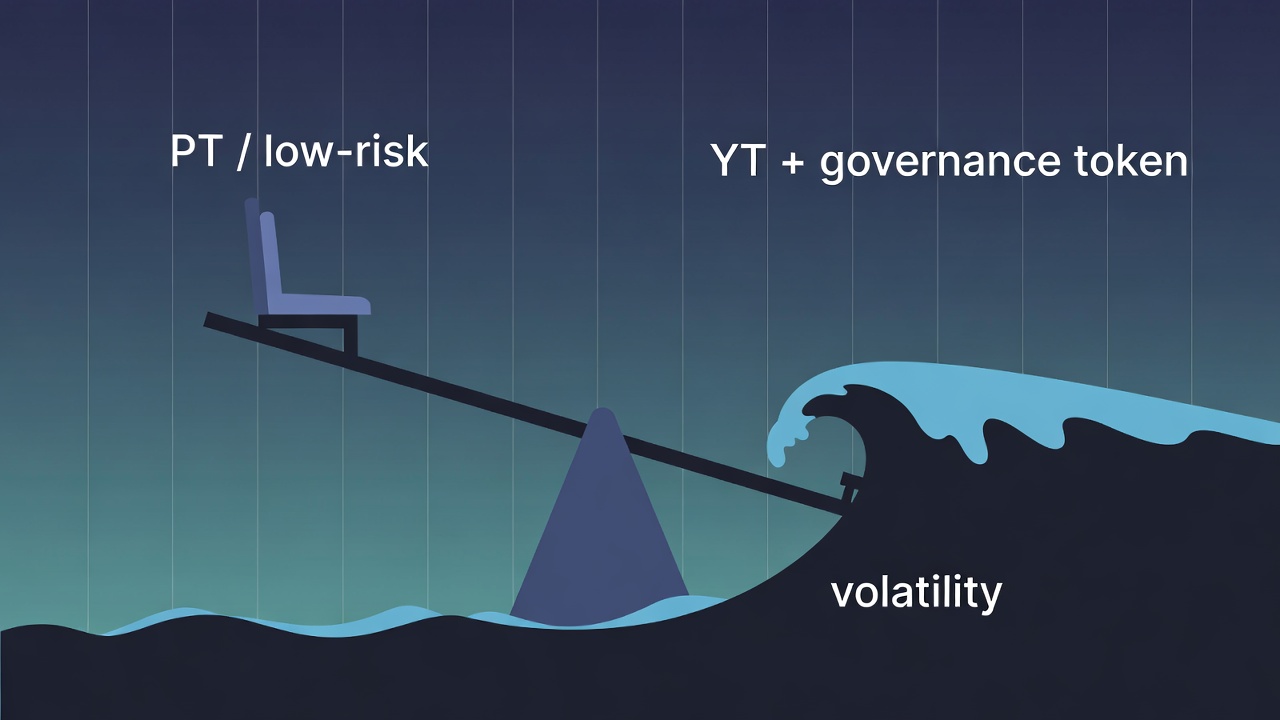

收益分红型协议就比较尴尬,因为收益早就名花有主——全都流向了 4626 金库。有的团队会从收益里抽一小块当运营开支,可能再抽一小块给治理代币。但这种矛盾是结构性的,不是偶然:治理和现金流不在同一个频道上。 代币治理权没多少、收益权也没多少,于是就玩成了 meme 币——赌后面有人接盘。而真正想要稳定收益的人,会去 Pendle 买 PT,用几乎为零的风险锁一个固定利率。就目前而言,买收益型项目的 PT 算是低风险高收益——而 PT 甩掉的那部分风险总得有人接。它落在了 YT holder 和治理代币 holder 身上。这就是错配:最安全的座位收益不错,而本该代表整个协议的那个代币,既没有控制权也没有分红权,却要吸收全部的波动。

安全的座位高高在上、稳稳当当;YT 和治理代币 holder 则滑进了波动里。固定利率 PT 甩掉的风险,总得有人来接。

安全的座位高高在上、稳稳当当;YT 和治理代币 holder 则滑进了波动里。固定利率 PT 甩掉的风险,总得有人来接。

我想勾勒两条出路。

结构一:淘汰治理代币

最简单的解法是干脆不发币。很多这类协议根本不需要代币。稳定分红就好,团队固定从收益里抽 10%–20% 作为运营成本。治理权聊胜于无——想投票,直接用 4626 的 stake token 投就好。关系变得简单又诚实:用户就是为了收益,创始团队把蛋糕做大,大家分一个更大的蛋糕。为了激励早期生态,团队可以先把自己的抽成降一降,等 TVL 起来了再慢慢提上来。

难点在 VC。如果项目拿了 VC 的钱,这条路会很难走——绝大多数 VC 更想通过代币发射变现,而不是等几年项目做好了再分更多的钱。一个不发币的协议,对用户是好事,对股东名单却是个糟糕的退出。

结构二:分几个 season,把收益从金库迁到代币

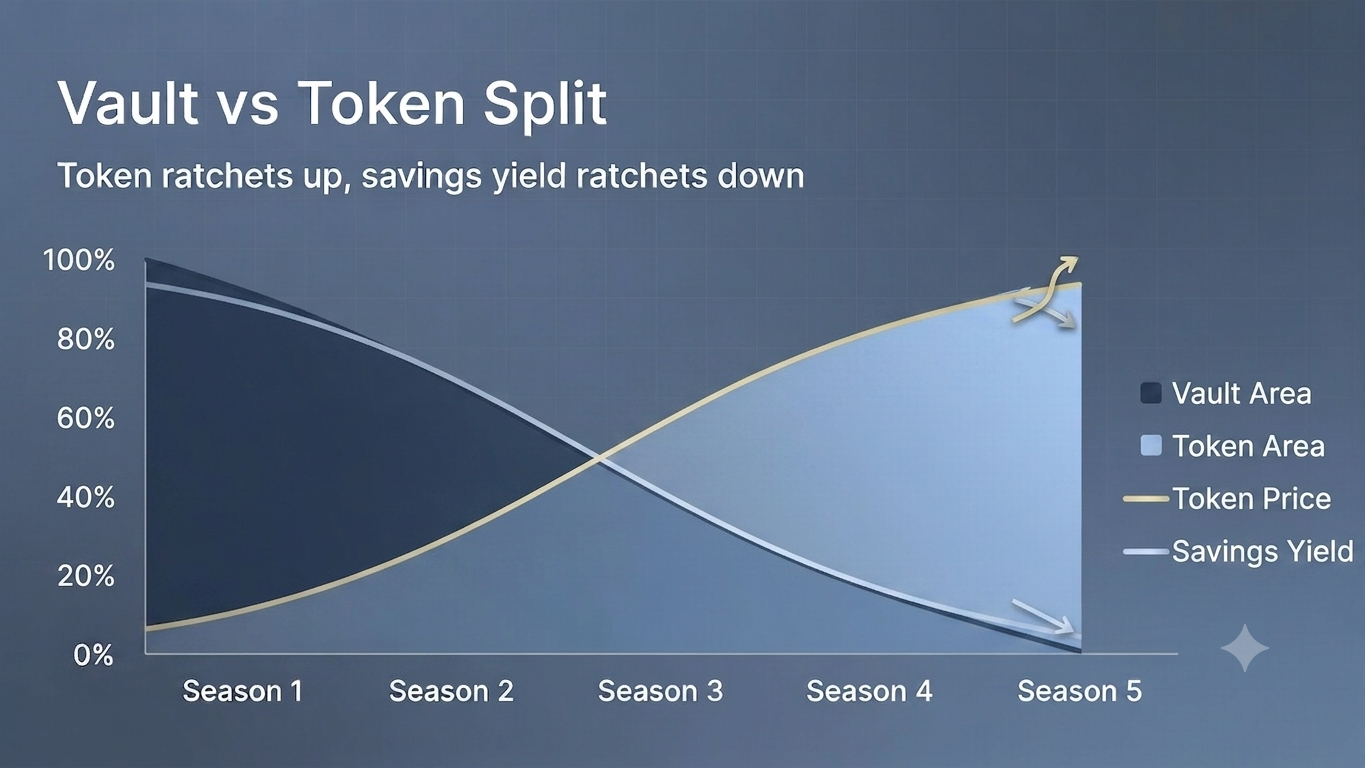

第二种结构保留代币,但把它变成更接近真正股权的东西。前期你仍然需要激励,所以还是用 points 来撬动 TVL,把一部分代币分给早期 farmer——他们可以自由抛售。但你同时宣布一个五个 season 的过渡计划,在这几个 season 里,团队把收益流从 4626 金库一点点转移到治理代币上。

假设协议赚了 100 块。现在金库拿 95,团队拿 5。在过渡计划下,每个 season 把分配进一步推向代币:

| Season | 分给 4626 金库 | 分给治理代币 |

|---|---|---|

| 1 | 100 | 0 |

| 2 | 80 | 20 |

| 3 | 60 | 40 |

| 4 | 40 | 60 |

| 5 | 0 | 100 |

交叉的走势:金库分到的那份收益一季季走低,代币分到的那份一季季走高,直到代币拿走全部。

交叉的走势:金库分到的那份收益一季季走低,代币分到的那份一季季走高,直到代币拿走全部。

到最后,100 块全部归属代币。团队不再从收益里抽成——它改为持有一份设计好的代币份额,所以它那份利润和所有人来自同一个地方。在过渡过程中,金库 farmer 挣到的 points 转换成了这个代币。净效果是:大多数人不再购买那个平淡、稳定的理财产品,而是持有代币——一种类似股权的工具,同时拥有治理权和分红权。团队用收入回购销毁,或者回购后分给质押者。具体的代币经济学还需要仔细调,但方向很清楚:把治理代币变成真正的股权——既有控制,又有分红——而不是一个两者皆无的空壳。

如果 TVL 平稳增长、收益随之增长,代币价格应该一点点走高,而稳定理财的收益一点点走低,最终把那个平淡产品完全淘汰。

权衡

两种结构都不是免费的。三种模型对比如下:

| 当下的收益分红型代币 | 结构一:不发币 | 结构二:迁移为股权 | |

|---|---|---|---|

| 治理权 | 名义上的——在团队的栅栏里投票 | 用金库 stake 投票,或干脆不投 | 真实,有现金流托底 |

| 收益权 | 几乎没有 | 通过金库稳定分红 | 完整——全部收益归代币 |

| 价格表现 | meme 化,需要新买盘 | 没有代币可定价 | 有回购托底,但波动放大 |

| 谁承担风险 | YT 和代币 holder | 质押者,透明承担 | 代币 holder,知情承担 |

| 适合谁 | 几乎没人 | 用户优先、没拿 VC 的团队 | 准备好变成链上股权的项目 |

结构二的优点是,代币终于真的是一份股权:分红更清晰,回购给价格加了一个利润托底。缺点也一样明显——价格现在会随市场波动、跟着 Bitcoin 走,所以只想要稳定收益的用户,可能只在早期几个 season 里被服务得好,等金库收益被逐步淘汰之后就不再适合了。

结语

当下的收益分红型治理代币,从设计上就被错误定价了。它没有实质的治理权——BonkDAO 被搬空和 Aave Labs 的对峙都说明,当代码由团队来写、又没人来投票时,这一票值不了几个钱——它也没有实质的分红权,因为收益早已属于金库。币不等于股,收益权严重错配。对用户优先的团队来说,淘汰代币是诚实的答案;把收益分几个 season 迁进代币则是更有野心的答案,代价是把 meme 变成股权的同时,也把持有者绑上了 Bitcoin 的波动。两条路都是权衡,没有白捡的赢面。

我不觉得这里有唯一正确的答案——但我相当确定,现在这个既不治理、也不分红的默认设定,是错的。你怎么看?欢迎在评论区留下你的看法。

本文为分析与观点,不构成投资建议。协议机制、收益分配和治理规则经常变动,投入资金前请自行核实当前设计与风险。

常见问题

什么是收益分红型 DeFi 协议?+

它是用一个稳定币包裹 ERC-4626 金库的协议:基础代币(ABC)负责锚定,质押封装代币(sABC)稳定支付 5%–20% 的收益。收益来自期现套利(Ethena 的 USDe、Falcon 的 USDf)或 RWA(USDai、代币化美债)。这个模型从币圈募集资金,投到能产生收益的地方,再把收益包装成一个略高于美国国债的产品。

收益型 DeFi 协议真的需要治理代币吗?+

通常并不需要。在收益分红型协议里,收入早已流向 4626 金库,所以代币的分红权很薄;而 DAO 投票是在团队写好的代码里执行的,所以治理权也很有限。结果就是一个既不治理、也不分红的代币,更像 meme 而非股权。协议完全可以稳定分红,让用户用金库 stake token 直接投票。

为什么 DeFi 治理代币常常被错误定价?+

因为治理和现金流不在同一个频道。代币只在团队画好的栅栏里投票,治理权是名义上的;而协议收益早已锁定给 4626 金库,收益权很薄。持有者吸收了固定利率 PT 买家甩掉的那部分波动,却既没有控制权、也没有分红来匹配——这是结构性的收益权错配,不是偶然。

2026 年 BonkDAO 治理攻击是怎么回事?+

2026 年 7 月,一个攻击者没有利用任何漏洞,就从 BonkDAO 国库卷走约 2000 万美元。他花约 440 万美元买入略超 1% 的 BONK,控制了实际投票权重的约 99.9%,随后提交提案 BIP #76 把国库转到自己钱包。提案挂了约六天;7 月 6 日执行时只有七个钱包投过票,投票率约 2.9%。这说明当没人参与时,按币计票的治理有多容易被买通。

如何用代币经济学把治理代币变成真正的股权?+

一种设计是跑一个固定的多 season 过渡,把收益从金库逐步迁到代币——比如五个 season 里金库与代币的分配依次为 100/0、80/20、60/40、40/60、0/100。到最后全部收益归代币,团队改为持有设计好的代币份额而非抽取收益,points 也转换成该代币。代币由此同时获得治理权和分红权,代价是价格波动会跟随 Bitcoin。

买收益型协议的 PT 是低风险吗?+

相对而言是的——Pendle 的 PT 锁定固定利率,甩掉了大部分浮动风险,所以目前接近低风险高收益。但风险并没有消失,而是落到了 YT holder 和治理代币 holder 身上,由他们吸收波动。最安全的座位收益不错,而协议自己的代币却承担了波动,这正是本文认为收益型协议应当修复的错配。

关于作者

从实战走向分析,追踪激励、流动性与资本流动如何塑造 DeFi 协议。