AI 数据中心需要数千亿美元的资金,而银行放贷太慢;与此同时 GPU 每年折价约五分之一。USD.AI 用 GPU 抵押贷款填补这个缺口,并把利息付给存款人。本文讲清协议怎么运作、风险到底藏在哪,以及参与的四种方式——按优先级排序。

加密世界里大多数“AI 概念”都只是一个代码加一个叙事。USD.AI 是少数真正接上机器的项目之一:它拿真金白银的美元去对着真实的 GPU 放贷,从把这些 GPU 租出去的运营方那里收利息,再把利息付给存款人。没有把代币增发伪装成收益——就是纯粹的信贷。

这让它比大多数协议更有意思,也更难评估。本文会讲清楚:这个机会为什么存在、三大核心机制如何咬合、风险究竟落在哪里,以及参与的四种具体方式——从最保守到最投机,逐一排序。

关于数据的说明:下文的协议数字(各类 APY、已部署贷款、代币数据)是2026 年年中的快照。这里的收益、使用率和 CHIP 价格变化都很快——把具体数字当作某一时点的读数,而不是实时报价,出手前请先看 USD.AI 的数据面板。

1. 为什么 GPU 融资是一个千亿美元级的问题

要理解 USD.AI 为什么存在,你得先理解涌入 AI 基础设施的资本规模——以及为什么其中那么大一部分,传统金融根本接不住。

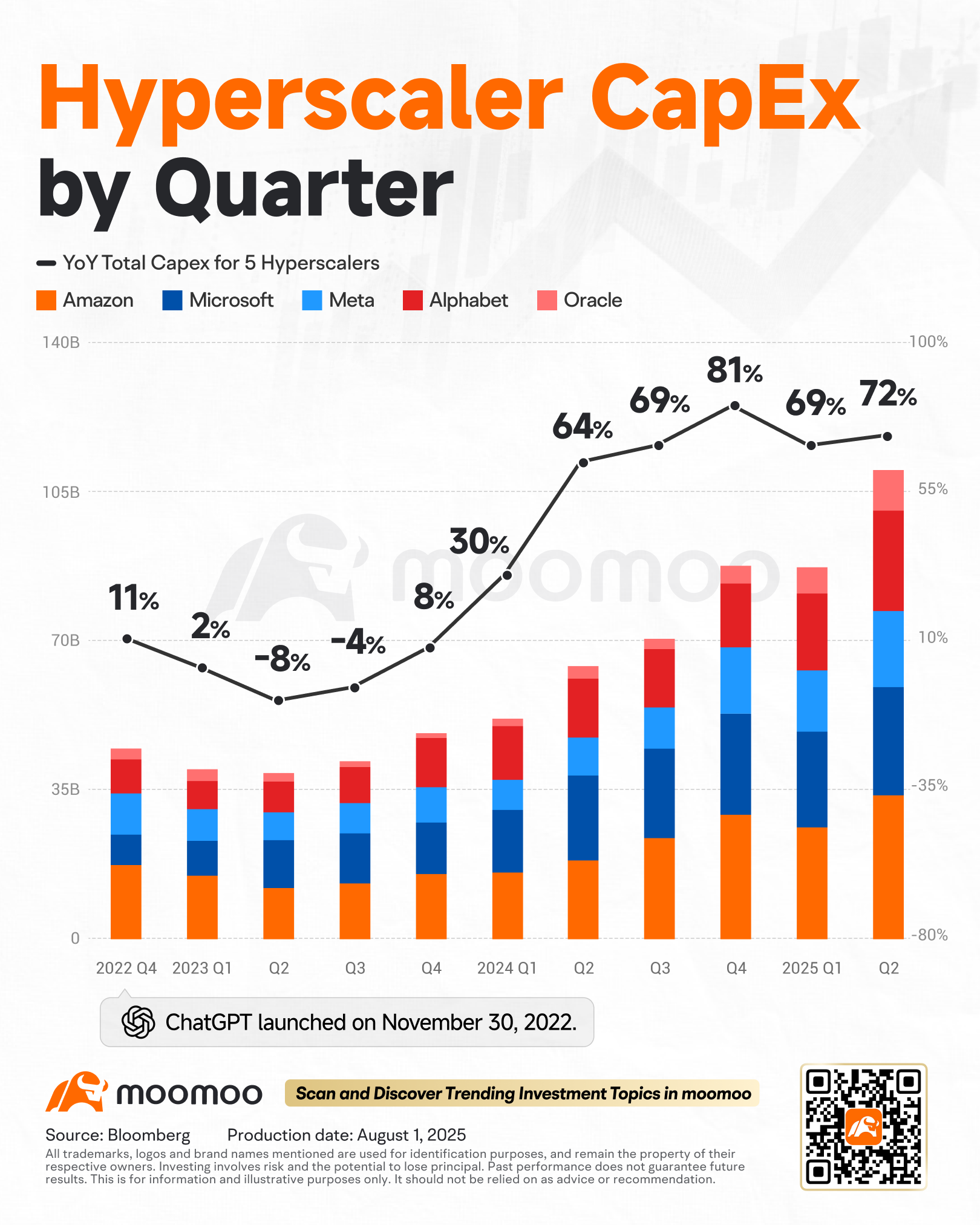

数字很夸张。2025 年,四大超大规模云厂商——Amazon、Microsoft、Alphabet、Meta——合计资本开支超过 4000 亿美元,其中大部分砸向 AI 数据中心。2026 年这个合计数字预计将突破 7000 亿美元。分析师预计,光是为这轮建设融资,科技板块未来几年就要发行远超一万亿美元的新债——仅超大规模厂商在 2026 年上半年就发了数千亿美元的债。在它们之下,还有一整层 neocloud——CoreWeave、Nebius、Lambda、Crusoe、IREN 以及几十家更小的运营方——它们在以机构级规模搭建 GPU 集群,却没有足够的信用记录或资产负债表去快速拿到银行融资。

供给端让情况更糟。Nvidia 最新的芯片——H200、B200、B300、GB200 NVL72——依然极度紧缺,2026 年内大部分时间都处于售罄状态,按需租赁产能基本枯竭。一年期 H100 合约价格在 2025 年底到 2026 年初之间涨了约 40%(到约 2.35 美元/小时),客户为了抢 B200 的现货实例,甚至竞相支付高达两位数美元的每小时价格。对手里有硬件的运营方来说,这笔账很划算:在最紧缺的高峰租金下,一个利用率高的 H100 集群回本周期可以低于两年,之后每块 GPU 每年产出六位数美元的收入——即便按今天更正常化的租金,锁定了优质租户的合约算力也能带来不错的风险调整后回报。

所以资金需求巨大,资产本身也能产生真实现金流。那运营方为什么不直接借钱?

因为时间不等人。传统银行审一笔 GPU 贷款要 12–24 个月;就算是灵活的私募信贷基金也要 6–12 个月。而 GPU 每年折价约 20%,有效寿命只有 3–4 年。等传统放贷方做完尽调,资产的生产价值已经折掉了一大块。这种错配——快速贬值的抵押品,慢吞吞的信贷——正是 USD.AI 要填的缺口:它对 GPU 抵押贷款收取 10–15% 的年化利率,换来的是以周而非以季度计的放款速度。

超大规模厂商的资本开支自 2022 年底以来一路复利式攀升——2025 年内同比增速高达 64%–81%。这些开支都要融资,并且会一路传导到 USD.AI 放贷的那些 neocloud 身上。(来源:Bloomberg / moomoo。)

超大规模厂商的资本开支自 2022 年底以来一路复利式攀升——2025 年内同比增速高达 64%–81%。这些开支都要融资,并且会一路传导到 USD.AI 放贷的那些 neocloud 身上。(来源:Bloomberg / moomoo。)

2. 协议怎么运作

USD.AI 是一个双边、链上信贷市场,主要建在 Arbitrum 上,Base 上也有流动性。一边,AI 基础设施运营方拿自己的 GPU 集群抵押借款;另一边,存款人存入稳定币,赚取这本贷款账簿产生的利息——全程不需要自己去发起、承销或管理任何一笔贷款。

- 借款方是 neocloud、数据中心和 GPU-as-a-service 提供商。贷款是无追索权的(追索权仅限于抵押品,另有一条“弹起式追索”条款,在欺诈情形下会追及公司主体),按 3 年摊还,以 70–80% LTV 发放——从第一天起就有约 25% 的权益缓冲。合格硬件包括 RTX Pro 6000、H200、B200/B300 和 GB200/GB300。

- 存款方用稳定币铸造 USDai,再把它质押成 sUSDai 来赚收益。

三个核心原语让这一切跑起来——每一个都解决了一个曾把二流 RWA 协议拖垮的问题。

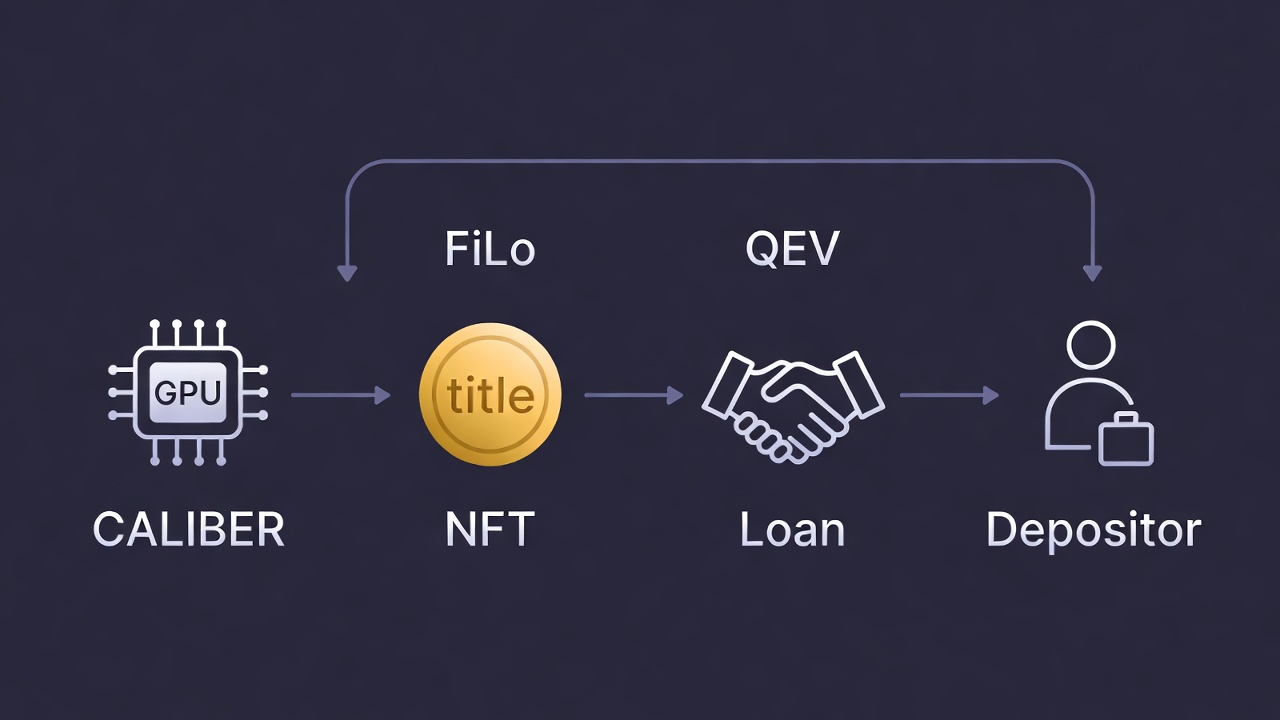

一句话看懂整个闭环:CALIBER 把实体 GPU 变成 NFT 权属,FiLo Curator 据此承销贷款,还款再流回存款人——而 QEV 决定他们能多快退出。

一句话看懂整个闭环:CALIBER 把实体 GPU 变成 NFT 权属,FiLo Curator 据此承销贷款,还款再流回存款人——而 QEV 决定他们能多快退出。

CALIBER——把一块实体 GPU 搬上链

你没法对着一块自己收不回的 GPU 放贷。CALIBER 就是把物理芯片变成可强制执行的链上抵押品的那座桥。每一块被融资的 GPU 都存放在有保险的数据中心,依据美国商法(UCC 第 7 编)登记,并被铸造成一枚 NFT——一份代表对那块特定硬件、在法律上可强制执行之所有权主张的电子权属凭证。贷款就是针对这些 NFT 收据发放的。这条依赖链值得直白地说出来:没有保险就没有 CALIBER,没有 CALIBER 就没有可信的抵押品——因为一旦违约,实物收回并转卖就是回收机制本身。

FiLo Curator——自己掏钱的承销人

FiLo(First Loss,首损)Curator 是承销层。他们发起并结构化每一笔贷款,但在放款之前必须自己先垫上首损资本。一旦违约,Curator 的钱会在普通存款人损失一分钱之前先被抹掉。激励很干净:Curator 只有在借款方按时还款时才赚钱,所以尽调——核验硬件位置、保险、承租合同、收入稳定性、借款方信用——都是拿自己的本金在做。这跟判断一个好协议团队的激励是否值得信任是同一套逻辑,只不过用在了贷款发起上。

QEV——给流动性定价,而不是承诺流动性

这是 USD.AI 最新颖的设计,直指每个 RWA 放贷方的致命伤:存款人随时想走,但底层贷款是 3 年期的摊还工具。与其吊着一个脆弱的“随时可赎”承诺,USD.AI 选择给流动性定价、而非承诺流动性:

- 赎回请求进入一个先进先出队列,每 30 天一个 epoch、随借款方还款流入而处理。

- 在这个队列之上,还有 QEV(Queue Extractable Value)——一个拍卖层:任何想更快离场的人可以支付溢价插到前面,而这笔溢价会补偿排在后面耐心等待的存款人。

两者合在一起,在设计上就把一场潜在的挤兑,变成了有序、按时间定价的退出。但要诚实地加一句:协议使用率仍在爬坡——很大一部分存款停在代币化国债里而非活跃贷款中——所以这套队列机制尚未在真实赎回压力下经受考验。理论优雅,实战未验。随着放贷规模朝着数十亿美元的授信管线爬升,这个机制在真实世界里的表现,是最值得盯的一件事。

3. 三种代币

USD.AI 跑在三种职责截然不同的代币上。把它们搞混,是新手误判风险最常见的方式。

| 代币 | 是什么 | 生息? | 角色与风险 |

|---|---|---|---|

| USDai | 合成美元,储备由 PYUSD(PayPal 的合规稳定币)、代币化国债和 GPU 贷款账簿共同背书 | 否 | 流动的入口——稳定、可组合,但本身惰性。可以把它当活期账户。 |

| sUSDai | 质押 USDai 后拿到的凭证 | 是——收益就在这里 | 存款人的核心信贷凭证。价值累积进 USDai:sUSDai 兑换比率(类似 ETH:stETH)。解质押要走 30 天的赎回队列。 |

| CHIP | 治理代币(USD.AI Foundation,开曼),2026 年 Q1 经 CoinList 发行 | 积分 + 可能的收益分成 | 治理抵押品规则、利率档、费用。质押成的 sCHIP 是保险后盾——可被罚没以填补亏空。 |

有几点值得刻进脑子:

sUSDai 的收益有两台引擎。 它既赚 GPU 借款方付的贷款利息,又赚闲置储备买国债的收益。截至 2026 年年中,混合 APY 约为 8%,仍被压低是因为在贷款管线爬坡期,大量资金还停在国债里;又因为未质押的 USDai 持有者放弃了收益,收益池会向 sUSDai 持有者集中。每当一笔新贷款结算,APY 会先冲高再衰减,因为 GPU 贷款是利息前置摊还的。随着使用率上升,混合收益的目标是协议 ~10–15% 的放贷区间。除此之外,PayPal 还对存放在协议内的 PYUSD 提供 4.5% 的激励(为期一年、最高覆盖 10 亿美元的贷款背书),这部分会叠加流入 sUSDai 收益。这正是我此前写过的收益分红结构——一枚守锚的基础代币,一枚生息的质押包装。

CHIP 的双重身份才是陷阱。 sCHIP 能赚积分、能投票,但它同时也是最后一道亏空覆盖——一旦贷款损失超过储备,质押的 CHIP 会被罚没。你拿到的报酬,本质是为协议承销,而不只是持有一枚治理代币。总供应 100 亿枚,分配为 27.5% 生态 / 29.5% 投资人 / 23.5% 核心贡献者 / 19.5% 储备,投资人和贡献者部分设有 12 个月悬崖期。一个被低估的细节:Season 1 虽被分配了 10% 的供应,但 CoinList 的 ICO 并未售罄——Season 1 实际发放接近 5.6%,所以社区轮真实的解锁压力,比标题数字要小得多。

4. 风险究竟落在哪里

USD.AI 是信贷协议,所以它带着信贷风险。把风险点说精确,比一句泛泛的“DYOR”重要得多。

资产—负债错配。 存款人要灵活,贷款却是 3 年期工具。QEV 在结构上管住了这一点,却没消除它——在压力情形下,唯一真正的杠杆是借款方每月还款的节奏,于是排队时间会被拉长。

挤兑级联。 一次高调违约、一次 CHIP 价格崩盘,或一波负面舆论,都可能触发同时赎回、把队列压垮。设计把挤兑变成缓慢有序的过程——但“有序”依然意味着等待,而对一个当下就急需流动性的人来说,30 天的队列像永恒一样长。

AI 泡沫——那个存亡级的风险。 整个论点都押在:AI 算力需求持续强劲,足以让租金和运营方收入高到能偿债。一旦 AI 资本开支周期反转,整条链就断:租金下跌 → 运营方违约 → 坏账上升 → GPU 二手价格崩塌 → 抵押率跌破 LTV → FiLo 缓冲被吃穿。即便通过 CALIBER 拿到了干净的法律权属,收回并清算 GPU 集群依然缓慢、昂贵,而且要依赖一个运转正常的硬件二级市场。承销假设 H100 每年折价约 17%;Nvidia 下一代若造成突然的过时悬崖,这个假设可能远远过于乐观。

其余风险。 智能合约漏洞(审计过,但不等于免疫);合成美元与 RWA 尚在演变的监管背景;治理集中(投资人 + 贡献者持有约 53% 的 CHIP);以及那条写进设计里的明确风险——sCHIP 质押者在亏空时会亏本金。

平心而论——就这个赛道而言,它的风险缓释设计相当用心:

| 风险维度 | USD.AI 的应对 |

|---|---|

| 抵押品真实性 | CALIBER:符合 UCC 第 7 编的电子权属 NFT;每块 GPU 都必须投保 |

| 信用违约 | FiLo 首损资本在存款人之前先吸收损失 |

| 大规模赎回 | QEV 把恐慌转成按时间定价的有序退出 |

| 超额抵押被侵蚀 | 发放时 70–80% LTV;3 年摊还,设计上跑赢折价 |

| 预言机操纵 | 无预言机架构——没有外部价格源,就没有闪电贷攻击面 |

| 极端亏损 | sCHIP 保险模块作为最后一道亏空覆盖 |

| 闲置资金 | 未部署储备的国债收益提供收益地板 |

PayPal/PYUSD 关系带来了实打实的机构支撑:核心处摆着一枚受 NYDFS 监管的合规稳定币,外加一份实质上补贴了借款方资金成本、拓宽了小运营方信贷可得性的激励。

5. 如何参与——四种策略,按优先级排序

这是完整地图,从最保守到最不保守。我的优先级排序毫不含糊:持有 sUSDai → 在 Pendle/DEX 上做 LP → 撸 Allo Game → 直接买 CHIP。

| 策略 | 难度 / 风险 | 你赚什么 | 适合谁 |

|---|---|---|---|

| 1. 持有 sUSDai | 低 | 当前约 8%,目标约 10–15% 的真实收益 | 想要 AI 信贷敞口的稳定币储蓄者 |

| 2. Pendle / DEX LP | 中 | 约 5% 的 LP 收益 + Allo 积分 | 想要收益 + 空投期权的进阶用户 |

| 3. 撸 Allo Game | 高 | CHIP 空投,1x–40x 倍率 | 能主动管仓的资深撸毛党 |

| 4. 买入并质押 CHIP | 高 / 投机 | 积分 + 治理(收益待定) | 仅限长期信念持有者 |

策略 1——持有 sUSDai(最保守)

搞到稳定币,在 app.usd.ai 铸造 USDai,质押成 sUSDai,收益就会自动累积进兑换比率里。新用户可在注册时填写推荐码 UT8X0。你的敞口是协议的信用质量和 GPU 市场行情;赎回要走 30 天的赎回队列。它最大的优点:收益来自真实的贷款利息,而不是代币增发。适合想要 AI 基础设施真实收益敞口、且能容忍短期流动性受限的稳定币储蓄者。

策略 2——Pendle / DEX LP(平衡的中间地带)

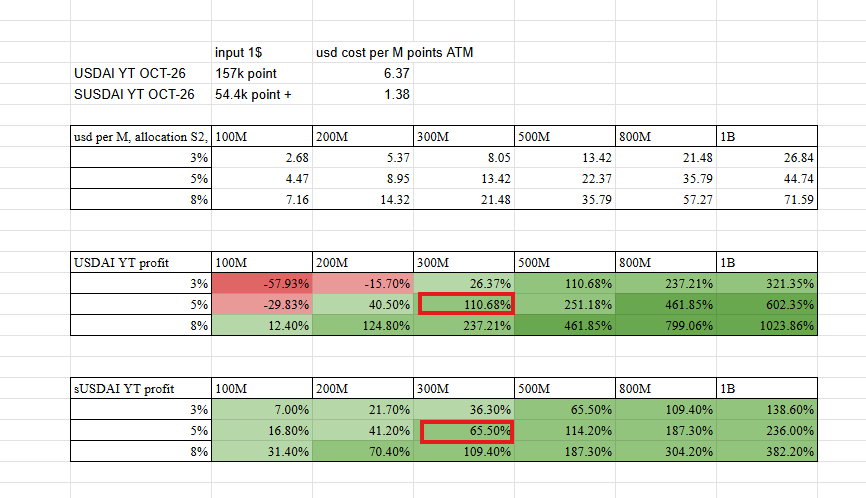

USD.AI 的主要 DeFi 流动性在 Pendle(Arbitrum),Aerodrome(Base)上也有稳定对。做 LP 能赚交易手续费加 Allo 积分,倍率高于简单持有。LP 比直接买 Pendle 的 YT 风险更低——一个 LP 仓位同时持有 PT 和 YT,其中 PT 那条腿在到期时提供价值地板。基础 LP APY 不高(约 5%),但叠上积分,总回报取决于 CHIP 最终落在哪里,可能相当可观。倍率会随时间衰减,所以越早存入锁定的费率越高。稳定币为主的池子无常损失极小。出手前想核算积分回报,用 USD.AI 积分计算器。

积分回报取决于两个未知数——你能累积多少积分,以及 CHIP 最终值多少钱。把它放在一张“空投占比 × FDV”的网格里逐格测算(绿=盈利,红=亏损),才是给一笔撸分仓位定规模的老实做法,而不是只信一个标称 APY。

积分回报取决于两个未知数——你能累积多少积分,以及 CHIP 最终值多少钱。把它放在一张“空投占比 × FDV”的网格里逐格测算(绿=盈利,红=亏损),才是给一笔撸分仓位定规模的老实做法,而不是只信一个标称 APY。

策略 3——撸 Allo Game(高风险 / 高回报)

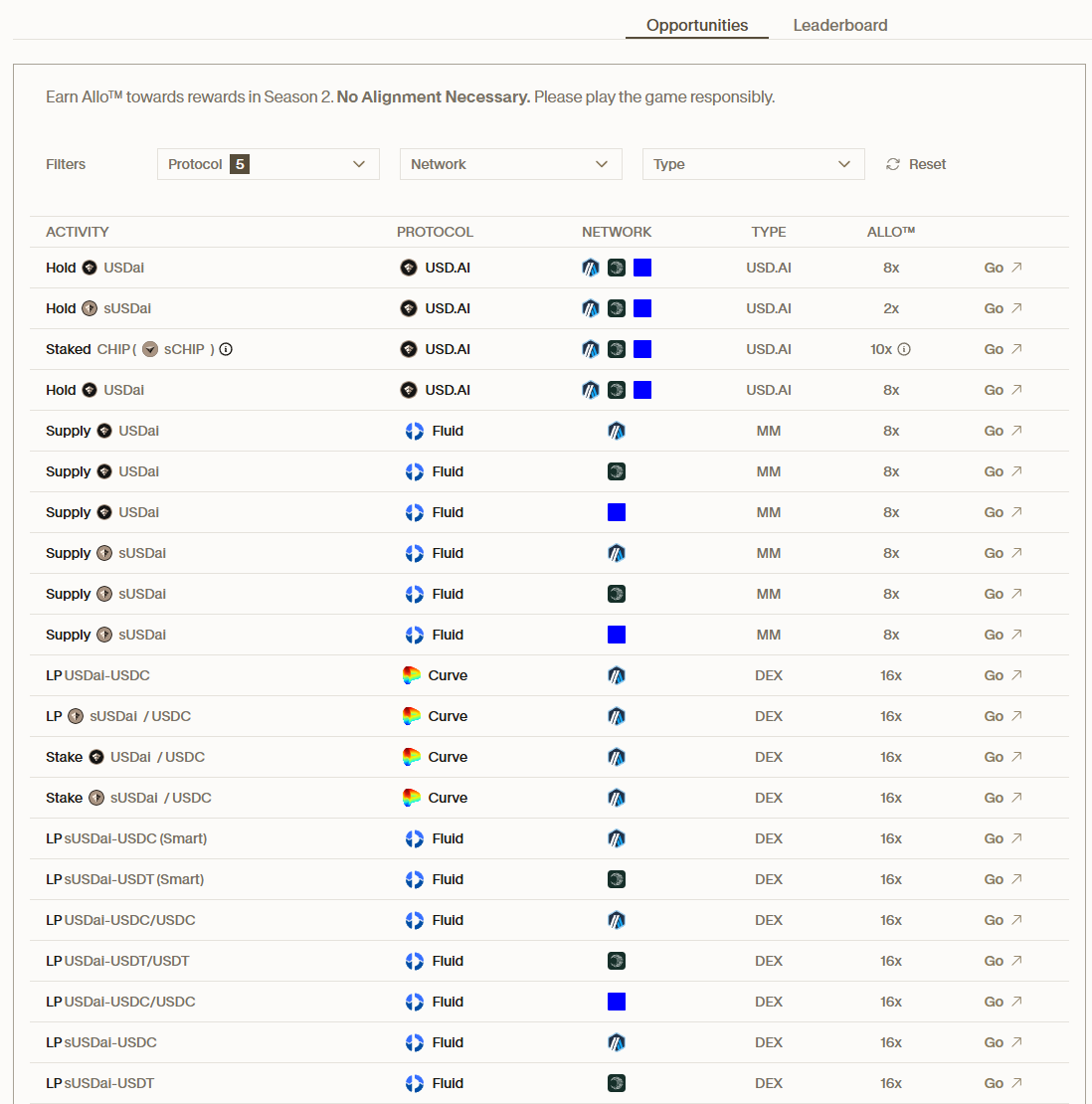

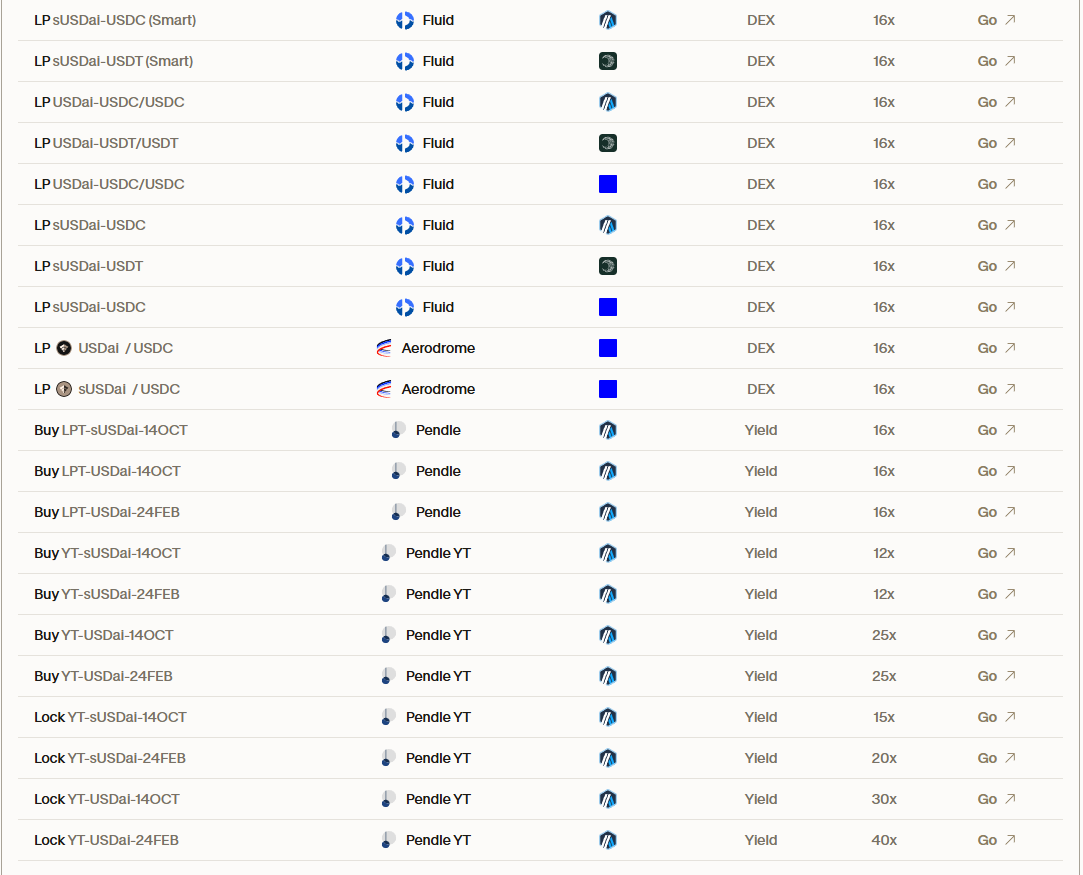

Allo Game 是 USD.AI 的积分计划;Season 1 已结束,Season 2(Flatiron) 正在进行,奖励以 CHIP 空投形式发放,倍率从 1x 到 40x。实时的机会清单在 app.usd.ai/rewards,且经常变动,出手前务必查看。

Allo 面板的底层:单纯持有 USDai 是 8x、sUSDai 是 2x,质押 CHIP 是 10x,而在 Curve、Fluid 上做稳定币 LP 直接跳到 16x。倍率奖励的是协议最想要的行为——更深的流动性,而非被动持有。

Allo 面板的底层:单纯持有 USDai 是 8x、sUSDai 是 2x,质押 CHIP 是 10x,而在 Curve、Fluid 上做稳定币 LP 直接跳到 16x。倍率奖励的是协议最想要的行为——更深的流动性,而非被动持有。

主要玩法:

- 持有 sUSDai——基础积分,低成本。

- 在 Pendle 或 DEX 上做 USDai/USDC 的 LP——倍率高于持有。

- 在 Pendle 上把 sUSDai 拆成 PT 和 YT,再把 PT 那部分作为抵押品在借贷协议里循环,放大敞口。

- 拉新——你的钱包能赚到你所推荐钱包产生的全部积分的 10%;内容创作者可申请最高 100% 的推荐加成。

倍率阶梯的顶端是 Pendle:买入并锁定 YT-USDai 能高达 25x–40x。而这也正是风险最集中的地方——这些倍率之所以存在,恰恰因为 YT 是整笔交易里最危险的位置。

倍率阶梯的顶端是 Pendle:买入并锁定 YT-USDai 能高达 25x–40x。而这也正是风险最集中的地方——这些倍率之所以存在,恰恰因为 YT 是整笔交易里最危险的位置。

风险都是实打实的:Pendle 的 YT 是纯粹的利率投机,到期可能衰减到接近零;Allo Game 的规则和倍率在不同 Season 之间有过大改;CHIP 的二级市场波动剧烈。这跟到处都适用的撸毛纪律是同一套——把积分当作一条可编辑的数据库记录,而不是板上钉钉的代币。适合懂 Pendle 机制、能主动管仓的资深逐利资本。

策略 4——买入并质押 CHIP(目前不推荐)

CHIP 已上线并在主流交易所广泛挂牌(Binance、Coinbase、Bybit、OKX 等),质押得到的 sCHIP 会累积 Season 2 积分。我不建议把它作为当下的首选策略,理由有三。

CHIP 的价格把故事讲得很清楚:上线冲高到约 0.12 美元,随后稳步阴跌到约 0.031 美元——较 4 月高点回撤约 78%,年初至今约 -51%。对一枚目前只有积分和治理的代币来说,这很合理。(来源:CoinGecko。)

CHIP 的价格把故事讲得很清楚:上线冲高到约 0.12 美元,随后稳步阴跌到约 0.031 美元——较 4 月高点回撤约 78%,年初至今约 -51%。对一枚目前只有积分和治理的代币来说,这很合理。(来源:CoinGecko。)

第一,效用尚未讲清——团队还没公布 sCHIP 详细的奖励结构、收益分配参数或罚没条件,所以想在基本面上给它估值只能靠猜,而买一个你算不清的东西是下注、不是投资。第二,解锁压力真实存在——投资人和贡献者部分(合计约 53%)已从第 12 个月起开始解锁,并将在 2026–2027 年间由资金雄厚、成本极低的持有者持续释放。第三,走势相当惨烈——CHIP 已较 2026 年 4 月的历史高点回撤约 78%,对一枚没有分红权、目前只有积分和治理的代币来说,这种缓慢阴跌是合理的。这些都不代表 CHIP 长期是坏赌注;若协议兑现,它完全可能大幅升值。但在团队把 sCHIP 机制写清楚之前,建重仓就是投机。这更适合有明确风险上限的长期信念持有者。

如果你觉得这份指南有用并决定参与,可以使用推荐码 UT8X0——它对你零成本、不影响你自己的积分,纯属可选。

6. 目前进展(2026 年年中)

- 融资: Framework Ventures 领投的 1300 万美元 A 轮,外加 Bullish 的 400 万美元;2026 年年中,EchoStar/DISH 又对母公司 Permian Labs 进行了战略投资。

- 贷款账簿: 已签署超过 8 亿美元的条款清单(term sheet),借款方管线达数十亿美元;约 2 亿美元以上已完成放款、部署到活跃贷款中(其中最大一笔约 9800 万美元,为 Duos Edge AI 融资 2300 多块 B300),此外还有与 Sharon AI、QumulusAI 各 5 亿美元的授信,以及入选 OBEX 首批 10 亿美元部署队列。

- TVL: 峰值一度超过 6 亿美元;链上 TVL 在数亿美元的低位区间,更多资金以贷款形式部署在链下。

- 集成: Pendle(Arbitrum)、Aerodrome(Base)、Morpho、Fluid、Euler、Curve、Uniswap V4——其中包括 Fluid 上一笔 1 亿美元的 sUSDai 流动性额度。

- CHIP: 已上线并在主流交易所广泛挂牌;Season 2(Flatiron)进行中,预计持续到 2026 年 10 月。

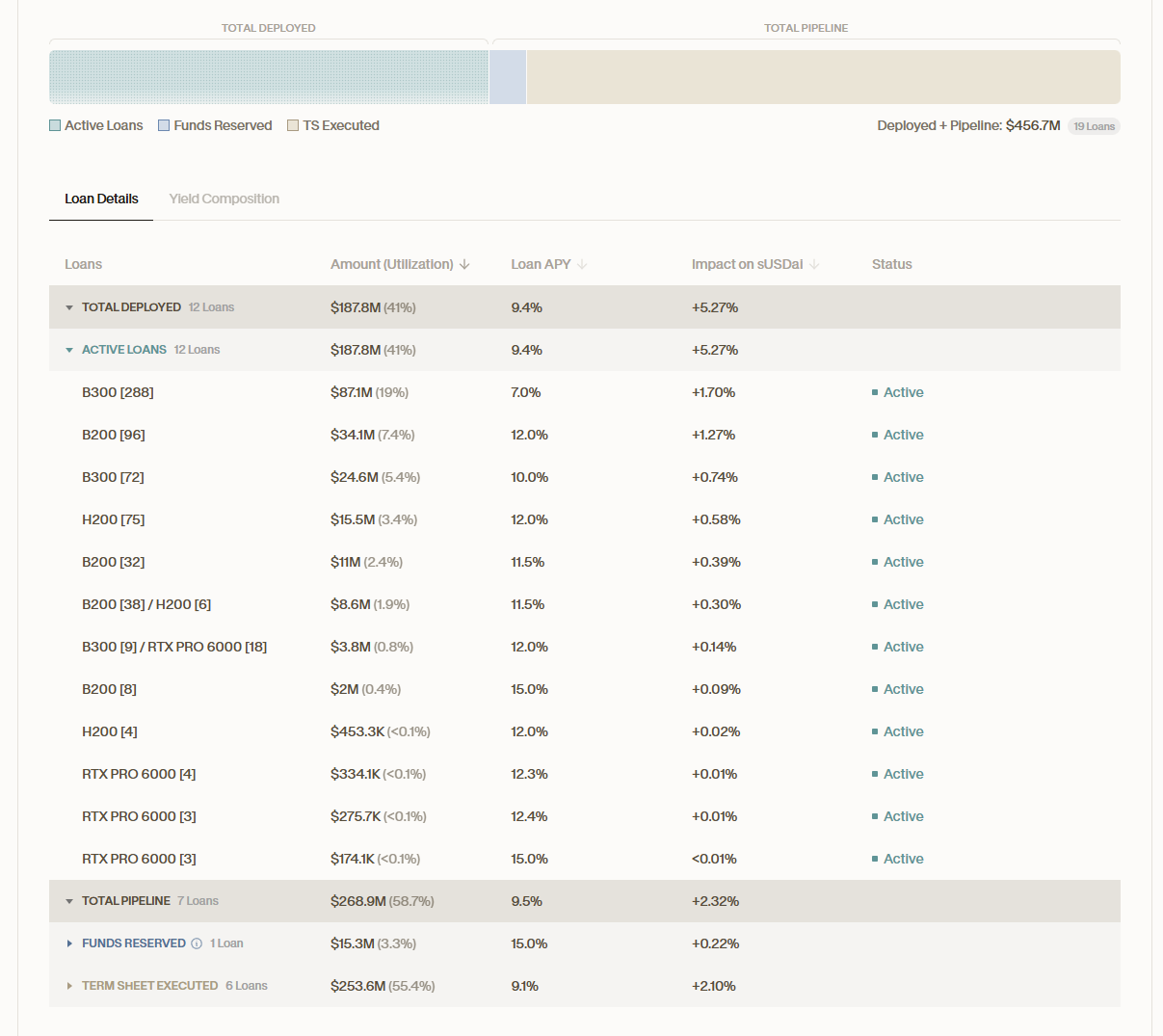

活跃的贷款账本完全透明:约 1.88 亿美元已部署到活跃贷款中(使用率约 41%),混合贷款 APY 约 9.4%,并按 GPU 型号——B300、B200、H200、RTX Pro 6000——拆分列示,管线也一并可见。这相当于把一家放贷方的账本逐行摊开在链上。

活跃的贷款账本完全透明:约 1.88 亿美元已部署到活跃贷款中(使用率约 41%),混合贷款 APY 约 9.4%,并按 GPU 型号——B300、B200、H200、RTX Pro 6000——拆分列示,管线也一并可见。这相当于把一家放贷方的账本逐行摊开在链上。

7. 结语

USD.AI 占据着一块真正差异化的地盘。它不是算法稳定币,不是靠故事撑估值的治理代币,也不是普通的收益聚合器——它是一个有真实借款方、真实硬件抵押、真实利息流向存款人的结构化信贷协议。这是多头论点:收益可验证、来自还款而非增发,融资缺口是结构性且在扩大,机构背书可信(Framework、PayPal/PYUSD、上市的 neocloud 借款方),三层风险架构(CALIBER + FiLo + QEV)也比多数 RWA 同行更成熟。

空头论点同样清晰:整本账簿被 AI 资本开支周期挟持;GPU 实物清算缓慢且法律上麻烦;赎回队列从未在规模上被检验过;今天约 8% 的收益,仍然依赖一个“全部部署后能到十几个点”、且取决于管线真能兑现的假设。你相信这套论点的几成,就把参与规模放到几成——并从阶梯最保守的那一端开始。

本文仅供参考,不构成投资建议。加密与 RWA 协议风险显著;请自行研究,并只用你能承受损失的资金参与。推荐码反映的是作者本人的参与,对读者的积分收益没有任何影响。

常见问题

USD.AI 是什么?它的收益从哪来?+

USD.AI 是一个链上信贷协议,把稳定币借给 AI 基础设施运营方——neocloud 和数据中心——以他们的 GPU 集群作抵押。借款方为期 3 年、70–80% LTV 的贷款支付 10–15% 的年化利息;这部分利息,加上闲置储备买国债的收益,一起流向把 USDai 质押成 sUSDai 的存款人。收益来自真实的贷款利息,而不是代币增发,这正是它区别于绝大多数“AI 概念”加密项目的地方。

USDai、sUSDai 和 CHIP 有什么区别?+

USDai 是一枚合成美元,储备由 PayPal 的 PYUSD、代币化国债和 GPU 贷款账簿共同背书——流动、可组合,但本身不产生收益。sUSDai 是你质押 USDai 后拿到的凭证,是生息代币,价值像 stETH 一样累积进兑换比率里。CHIP 是治理代币:质押成 sCHIP 后可以赚积分、投票,但它同时也是保险后盾,在出现坏账时可被罚没(slash)来填补贷款损失。

USD.AI 是怎么把一块实体 GPU 变成链上抵押品的?+

靠 CALIBER。每一块被融资的 GPU 都存放在有保险的数据中心,依据美国商法(UCC 第 7 编)登记,并被铸造成一枚 NFT——一份“电子权属凭证”,代表对那块特定硬件在法律上可强制执行的所有权主张。贷款就是针对这些 NFT 收据发放的。保险是强制的,因为一旦违约,回收手段就是把 GPU 实物收回并转卖,所以硬件必须是可扣押、可变现的。

能从 USD.AI 里即时提款吗?+

不能——赎回要走一个先进先出的队列,每 30 天为一个 epoch,随借款方还款流入而处理。在这个队列之上还有 QEV(Queue Extractable Value,队列可提取价值)拍卖层:需要更快离场的人可以支付溢价插到前面,这笔溢价会补偿仍在后面耐心等待的存款人。它把潜在的挤兑变成有序、按时间定价的退出。协议使用率仍在爬坡,这套队列机制尚未在真实的大额赎回压力下经受考验。

sUSDai 的年化收益(APY)是多少?+

截至 2026 年年中,sUSDai 的混合 APY 约为 8%,之所以被压低,是因为在贷款管线爬坡期,大量资金仍停在代币化国债里。随着 GPU 贷款使用率上升,混合收益的目标是协议 10–15% 的放贷区间。此外,PayPal 对存放在协议内的 PYUSD 还提供 4.5% 的激励,会叠加流入收益。这里的收益变化很快,任何数字都应视为某一时点的读数。

使用 USD.AI 最大的风险是什么?+

AI 资本开支周期。整个贷款账本都假设 GPU 租金和运营方收入能一直高到足以偿债。一旦需求反转,运营方就会违约、坏账上升、GPU 二手价格崩塌、抵押率跌破 LTV,FiLo 的首损缓冲被吃穿。次一级的风险包括:QEV 队列在大规模赎回时未经检验、硬件实物清算缓慢,以及 sCHIP 罚没——按设计,质押的 CHIP 在出现亏空时会亏损本金。

关于作者

从一线实操者转型的分析师,长期追踪激励、流动性与资金流如何塑造 DeFi 协议。